English

English

Português

Português

Español

Español

Quem vive nos Estados Unidos sabe que uma ida ao hospital pode gerar cobranças de milhares de dólares, mesmo para procedimentos aparentemente simples. O sistema de saúde americano é predominantemente privado, com preços que variam enormemente entre hospitais, clínicas e seguradoras, e a falta de transparência nas cobranças é um desafio constante para imigrantes. A boa notícia é que negociar contas médicas é não apenas possível, mas uma prática cada vez mais comum e amparada por legislação federal.

Entender como funciona a cobrança médica nos EUA, conhecer seus direitos e saber quais estratégias adotar pode significar uma economia de centenas ou até milhares de dólares. Este guia reúne orientações práticas e atualizadas para enfrentar esse aspecto da vida americana com mais segurança e preparo financeiro.

Cobranças Médicas nos EUA

Diferentemente de países com sistema universal de saúde, nos Estados Unidos a maioria dos serviços médicos é prestada por empresas privadas. Os preços não são padronizados e podem variar significativamente de um provedor para outro, mesmo dentro da mesma cidade. A distinção entre provedores in-network (dentro da rede do seu seguro) e out-of-network (fora da rede) é crucial: utilizar um profissional fora da rede pode gerar cobranças muito superiores, mesmo que você tenha seguro de saúde.

Além disso, erros de cobrança são surpreendentemente frequentes nos Estados Unidos. Uma parcela significativa das contas médicas contém algum tipo de erro, desde itens duplicados até serviços que nunca foram prestados. Por isso, revisar detalhadamente cada cobrança antes de efetuar o pagamento é uma etapa fundamental para proteger suas finanças.

Analisando Sua Conta Médica

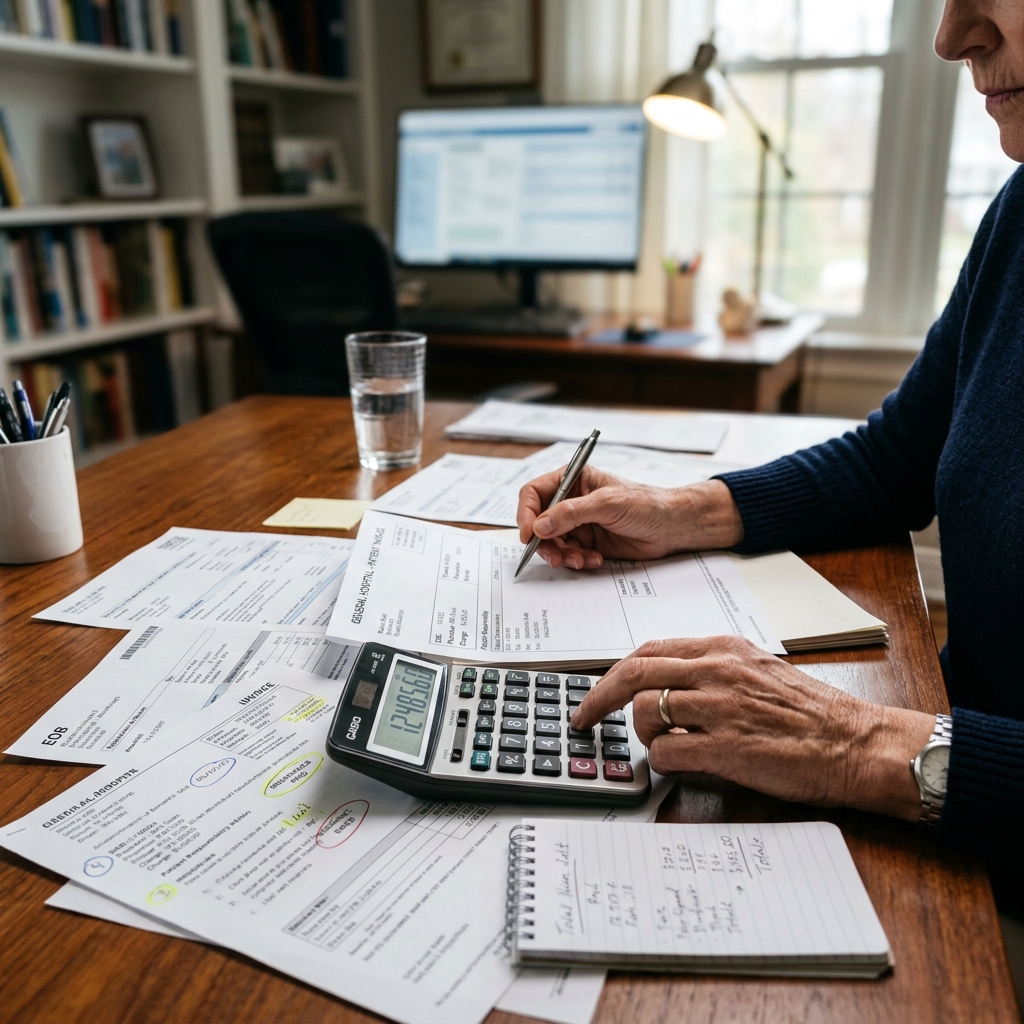

O primeiro passo ao receber uma conta médica elevada é não pagar imediatamente. Solicite a itemized bill, a versão detalhada da conta com cada serviço, material e procedimento discriminado individualmente, incluindo os códigos de cobrança (CPT codes). Esse documento permite identificar erros, itens duplicados e serviços que não foram efetivamente realizados.

Se você possui seguro de saúde, compare a itemized bill com o Explanation of Benefits (EOB) enviado pela seguradora. O EOB detalha o que a seguradora cobriu, o que foi negado e qual valor ficou sob sua responsabilidade. Divergências entre esses dois documentos podem indicar erros de processamento ou cobranças indevidas que devem ser contestadas.

Guarde todos os registros relacionados ao atendimento: receitas, laudos, notas de procedimento e qualquer comunicação com o provedor ou a seguradora. Essa documentação será essencial caso seja necessário abrir uma disputa formal ou iniciar um processo de apelação.

Estratégias de Negociação

Pagamento à Vista

Uma das abordagens mais eficazes é negociar diretamente com o departamento de cobrança do hospital ou clínica. Muitos provedores oferecem descontos de 20% a 40% para pagamentos à vista, pois isso elimina o custo administrativo de cobranças parceladas e reduz o risco de inadimplência. Ao entrar em contato, seja educado e direto: pergunte se há desconto disponível para quitação imediata do saldo total.

Parcelamento e Assistência

Se o pagamento integral não é viável, solicite um plano de parcelamento sem juros. A maioria dos hospitais oferece essa opção, e muitos também dispõem de programas de charity care (assistência financeira) destinados a pacientes que comprovem dificuldades econômicas. Esses programas podem reduzir o valor total da conta ou até mesmo eliminá-lo completamente, dependendo da renda e do tamanho da família.

Para se qualificar, geralmente é necessário preencher formulários específicos e apresentar comprovantes de renda. Hospitais sem fins lucrativos são obrigados por lei a oferecer algum tipo de assistência financeira, então não hesite em perguntar sobre essas opções.

Apelação à Seguradora

Se sua seguradora negou total ou parcialmente a cobertura de um procedimento, você tem o direito de apelar dessa decisão. O processo de apelação varia conforme o plano, mas em geral envolve submeter documentação médica adicional que justifique a necessidade do tratamento. A persistência é importante: muitas negativas são revertidas após a primeira ou segunda apelação.

Defensores de Pacientes

Existem profissionais e empresas especializados em negociar contas médicas em nome dos pacientes. Conhecidos como patient advocates ou medical billing advocates, eles analisam a conta, identificam erros e negociam reduções diretamente com o provedor. Em geral, cobram um percentual do valor economizado, o que torna o serviço acessível mesmo para quem enfrenta contas elevadas.

A No Surprises Act

Em vigor desde janeiro de 2022, a No Surprises Act é uma lei federal que protege pacientes contra cobranças médicas surpresa em situações específicas. A lei se aplica principalmente a emergências atendidas por provedores fora da rede e a serviços prestados por profissionais out-of-network em instalações in-network, como um anestesista que não pertence à rede do seu seguro mas atua no hospital coberto pelo plano.

Em abril de 2026, a lei continua em pleno vigor e suas proteções seguem sendo ampliadas à medida que novas regulamentações são implementadas pelo Centers for Medicare and Medicaid Services (CMS). Se você receber uma cobrança que viole essas regras, pode contestá-la diretamente junto ao provedor e à seguradora, citando a No Surprises Act como fundamento legal. O site do CMS mantém informações atualizadas sobre como exercer esses direitos.

Prevenção de Cobranças Surpresa

A melhor estratégia é evitar contas inesperadas antes que elas ocorram. Algumas medidas preventivas fundamentais incluem:

- Compreender os termos do seu seguro de saúde: deductible (franquia anual), copay (co-pagamento fixo por consulta), coinsurance (percentual de co-participação) e out-of-pocket maximum (teto máximo de gastos anuais do próprio bolso)

- Utilizar sempre provedores in-network para consultas, exames e procedimentos eletivos

- Solicitar estimativas de custo por escrito antes de procedimentos não emergenciais, pois hospitais e clínicas são obrigados a fornecer estimativas de boa-fé conforme regulamentações federais

- Considerar clínicas de urgent care para situações não emergenciais, pois costumam ser significativamente mais baratas do que pronto-socorros hospitalares

- Manter um arquivo organizado com todas as contas, EOBs, registros de contato e datas de comunicação com provedores e seguradoras

Negociar contas médicas nos Estados Unidos exige informação, organização e proatividade. Ao conhecer seus direitos, revisar cada cobrança com atenção e utilizar as ferramentas legais disponíveis, é possível reduzir significativamente os custos de saúde e proteger o orçamento familiar. Para quem está construindo uma nova vida no país, esse conhecimento é tão importante quanto qualquer outro aspecto do planejamento de mudança.

Sobre o autor

Victoria Harper

Editora-Chefe

Como jornalista e editora líder do Visto n’ Visa, Victoria contribui para que os temas de imigração sejam abordados de forma clara, confiável e fácil de entender. Seu foco é oferecer conteúdo útil, humano e relevante para pessoas que exploram novos caminhos no exterior.